Te Interesa .es

España sólo ha utilizado 41.300 millones de la línea de crédito de 100.000 millones que ofreció el Eurogrupo hace un año para reestructurar sus entidades con problemas, y que caduca el 31 de diciembre.

"El Gobierno tendrá que tomar esa decisión, y supongo que será en octubre", ha dicho Linde en el marco de la Conferencia Económica de Montreal, en el marco del Foro Económico Internacional de las Américas. Sin embargo, ha rechazado expresar su opinión sobre el asunto.

Los inspectores de la troika (formada por la Comisión, el BCE y el Fondo Monetario Internacional) avisaron la semana pasada de que, aunque el programa para la banca española "está en el buen camino", persisten "riesgos" debido la situación económica y a que el ajuste en el sector de la vivienda no ha terminado y reclamaron extremar la "vigilancia".

"Se podrán tomar decisiones en ese sentido (de ampliar los plazos) si es necesario, pero no es el momento ahora", señalaron fuentes comunitarias. Una prórroga requeriría probablemente un nuevo memorándum con condiciones, aunque la decisión final correspondería al Eurogrupo.

Asimismo, el gobernador del Banco de España ha subrayado que es importante para el Gobierno español vender el Catanlunya Banc y el NCG Banco, si bien ha resaltado que "han de ser bien vendidos", sin dar más detalles al respecto.

"El Estado español no tiene intención alguna de retener los bancos. No quiere bancos públicos", ha remachado Linde.

La percepción general sobre nuestra situación ha empeorado drásticamente. El analista jefe de Citibank estimaba en el 2012 una caída del PIB del 2,7%, lo que colocaba a España literalmente al borde del abismo. Y eso que ni Citi, ni nadie, parece haberse percatado todavía de las rectificaciones de la Comunidad y el Ayuntamiento de Madrid sobre los déficits 2011 como consecuencia de una mayor caída de ingresos, un factor común extrapolable al conjunto de CCAA y consistorios, que eleva el déficit público oficial del 8,51% al 9,2%, 7.400 millones de euros más, lo que convierte en pura fantasía el objetivo pactado con la UE de reducirlo al 5,3%.

El paro y las afiliaciones a la Seguridad Social registraron en solo dos meses un incremento de 289.000 personas y un descenso de 332.000, respectivamente. Cifras no solo muy por encima del año anterior: son la mitad de lo previsto por el Gobierno para todo el año. La Seguridad Social perderá probablemente un millón de afiliados en 2012, lo que, de un lado, hace insostenible el sistema de pensiones y, de otro, ridículas las previsiones del Gobierno, según el cual no aportaría ni una décima de negatividad al déficit.

El paro en España sigue subiendo y supera ya la barrera de los seis millones de parados. En el primer trimestre del año, un total de 6.202.700 personas estaban desempleados, según los datos publicados de la Encuesta de Población Activa (EPA) publicada por el Instituto Nacional de Estadística (INE), que refleja una tasa de desempleados del 27,16%.

Desde el Gobierno se reconocen los "dramáticos" datos, pero se subraya que el crecimiento del paro es menor y que se trabaja para revertir la situación. Oposición y sindicatos piden un cambio de políticas y la retirada de la reforma laboral.

Entre enero y marzo, el número de desempleados aumentó en 237.400 personas respecto al trimestre anterior. Si se compara la evolución del paro en este trimestre con la del mismo periodo de años anteriores, hay que señalar que el aumento trimestral del desempleo es menor que el registrado en el primer trimestre de 2012, 2010, 2009 y 2008. Sin embargo, el incremento es superior al registrado en el mismo periodo de 2011, cuando fue de 213.500.

Por Josep Manuel Novoa Novoa (Barcelona, 1949).

Para lo que aquí interesa: periodista, escritor y editor. Antes de dedicarme de lleno a esta faceta de mi vida estuve ligado profesionalmente al grupo de empresas de Banca Catalana como Gráficas Industriales, S.A. Fui gerente de Premsa i Publicitat, S.A. la comercial en su día de Premsa Catalana, S.A. editora del diario Avui, y de Fomento dela Prensa S.A., editora de El Correo Catalán, siendo posteriormente gerente y administrador único de ésta última hasta su desaparición en 1985. Ocupé la gerencia en El Día, en Palma de Mallorca, y cargos directivos de otros diarios.

Para lo que aquí interesa: periodista, escritor y editor. Antes de dedicarme de lleno a esta faceta de mi vida estuve ligado profesionalmente al grupo de empresas de Banca Catalana como Gráficas Industriales, S.A. Fui gerente de Premsa i Publicitat, S.A. la comercial en su día de Premsa Catalana, S.A. editora del diario Avui, y de Fomento dela Prensa S.A., editora de El Correo Catalán, siendo posteriormente gerente y administrador único de ésta última hasta su desaparición en 1985. Ocupé la gerencia en El Día, en Palma de Mallorca, y cargos directivos de otros diarios.

Lo que descubrí, ayudado por un buen equipo, fue sorprendente: los bancos, fraudulentamente, se lo llevaban todo. No era de extrañar que no quedara ni un céntimo para los demás acreedores. Todo se hacía en una sobredosis de legalidad, mientras pequeñas empresas se arruinaban los bancos pasaban de puntillas sobre este infortunio, rapiñando con todo, como si nada hubiera acontecido. Fue, para mi estupefacción, el primer indicio de lo dañino que puede llegar a ser para la sociedad los bancos y su mala práctica. Este acontecimiento y el hilo que fui estirando cambio mi forma de pensar y también la orientación de mi vida. Estoy hablando de 1997.

Desde entonces me propuse investigar la práctica bancaria y su intríngulis. Partía de un punto interesante: tenía la constatación de que los bancos mentían. Voy aclarar este concepto y simplificarlo, el quebrado y sus abogados pactaban, bajo mano, con los bancos para que no tuvieran quebranto, por ejemplo, se formalizaban falsas hipotecas que luego funcionan al margen del procedimiento de quiebra y así daban esquinazo a los demás acreedores que se quedaban sin nada que repartir. Pues bien, estos angelitos abusando de su fachada de alcurnia financiera pasaban por los juzgados arrasando con un ejército de abogados de elevada prosapia y oratoria. Los medios de comunicación, por muy elevada que pueda ser la cuantía de una quiebra, se entretienen en dimes y diretes pero para nada llegan al fondo de la cuestión, donde toda una tropa de acreedores se quedan colgados, y siempre, en cuantías extraordinarias, la Seguridad Social y Hacienda. ¿Y los bancos qué? Pues, los bancos figuran en la lista de perjudicados, pero tan sólo sobre el papel. Fue entonces, desde la asociación APROC que editamos Concursal, una revista mensual con formato de diario, donde poníamos patas arriba la información obtenida desde dentro de los procedimientos judiciales actuando como síndicos elegidos por los acreedores.

“No se ha rescatado a los banqueros, sino a los depositantes”

Artículo publicado en El país el 26 de mayo de 2013

![148026[1]](http://ataquealpoder.files.wordpress.com/2013/05/1480261.jpg?w=640)

El país está en quiebra, otra cosa distinta es que no se quiera reconocer

![GRAL ALVAREZ DE CASTRO 2 021[1]](http://ataquealpoder.files.wordpress.com/2013/05/gral-alvarez-de-castro-2-0211.jpg?w=300&h=225)

El consumo desaparece y miles de establecimientos se van al cielo

Todo el dinero que se emite es deuda

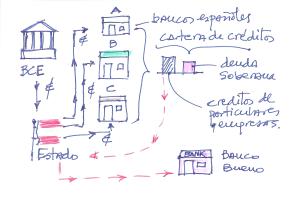

Cuando el Estado es el tonto útil

Banco malo, gobierno malo, insurrección buena

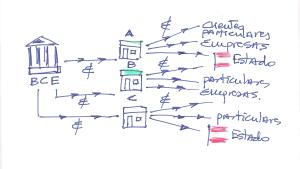

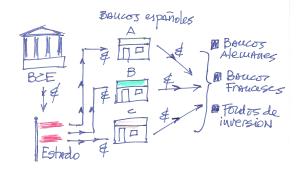

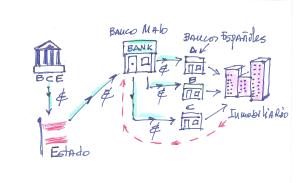

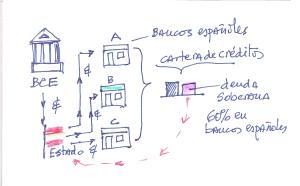

Visto en estos tres esquemas y cerciorados de como se distribuye el dinero emitido por el BCE a través de la banca 1) y como estos truhanes que manejan el dinero cambian las normas establecidas que consideraban sagradas que imposibilitan, prohíben e impiden, y todo lo que quieras, que se financien los Estados con dinero del BCE 2) y como se inventan mecanismos como el banco malo con el fin de liberar a los bancos de sus meteduras de pata 3) y eviten su endeudamiento con el BCE. Veamos en estos dos esquemas restantes lo que se debería haber hecho si el dinero entregado a los bancos tuviera unas lógicas condiciones 4) y 5).

Hay otra solución mejor que salvar a los bancos y hundir el país

Una solución de verdad para salvar los depósitos de los clientes

![Cerrado por la crisis[1]](http://ataquealpoder.files.wordpress.com/2013/05/cerrado-por-la-crisis1.jpg?w=300&h=210) Si alguien nos hubiera explicado todas las reglas de juego que representaba la adhesión a la Unión Europea le hubiéramos hecho un corte de mangas. Tan solo explicaron la parte propagandística, la llegada de fondos comunitarios, la moneda única y el paraíso terrenal de pertenencia a una superpotencia mundial. Para nada se mencionaron los daños colaterales y los efectos secundarios si las cosas iban mal. Ha resultado que la población tiene que pagar los platos rotos (se trata de la vajilla entera) por la avaricia de los bancos al endeudarse con bancos alemanes y franceses y otorgar una sobredosis de créditos y préstamos hipotecarios convertidos en tochos. Hemos perdido la soberanía y la potestad de tener una moneda propia y un banco central por lo que estamos rendidos y a las patas de los caballos: si los bancos no pagan sus deudas que las pague el populacho. ¿Somos tan imbéciles como para resignarnos a este inducido destino?

Si alguien nos hubiera explicado todas las reglas de juego que representaba la adhesión a la Unión Europea le hubiéramos hecho un corte de mangas. Tan solo explicaron la parte propagandística, la llegada de fondos comunitarios, la moneda única y el paraíso terrenal de pertenencia a una superpotencia mundial. Para nada se mencionaron los daños colaterales y los efectos secundarios si las cosas iban mal. Ha resultado que la población tiene que pagar los platos rotos (se trata de la vajilla entera) por la avaricia de los bancos al endeudarse con bancos alemanes y franceses y otorgar una sobredosis de créditos y préstamos hipotecarios convertidos en tochos. Hemos perdido la soberanía y la potestad de tener una moneda propia y un banco central por lo que estamos rendidos y a las patas de los caballos: si los bancos no pagan sus deudas que las pague el populacho. ¿Somos tan imbéciles como para resignarnos a este inducido destino?

No hay comentarios:

Publicar un comentario